I måndagens DN kunde man läsa hur Ryssland förstör ≈350 ton mat, mat ifrån Västländer under ryska sanktioner. Då hade 350 000 människor skrivit under ett upprop mot destruktionen. Matförstöringen är speciellt allvarligt med hänsyn till de uppgifter som kom för någon månad sedan att en av fem ryssar idag inte har råd med sin månadslön att göra något utöver att betala sitt uppehälle och handla mat (hittar tyvärr ej länk). Detta föranleder oss att igen kika närmare på den ryska ekonomin och fortsätta serien som löpt i oktober, november, december, januari och februari.

Hur mår då den ryska ekonomin? Rubeln är nästan tillbaka på de rekord-svaga nivåer mot dollaren som uppmättes i januari.

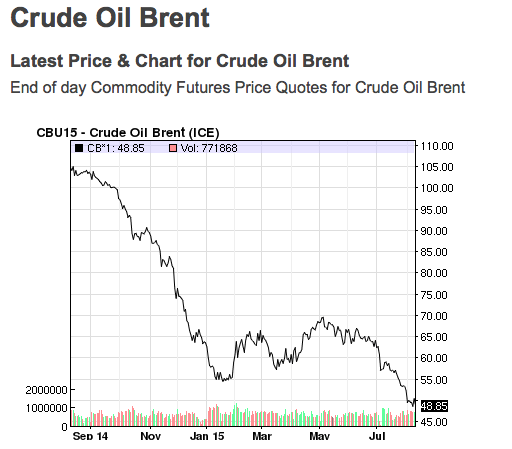

Olja, som är den viktigaste inkomstkällan i ryska statsbudgeten, ligger på $48,85/fat (Brent). Det är det lägsta som uppmätts sedan Ryssland invaderade Ukraina och är till del skapt av Kinas beslutat att devalvera sin Renminbi.

Den enda goda nyheten bland de makroekonomiska faktorerna är att de internationella valutareserverna ligger i stort sett oförändrade sedan februari på ≈$350 mdr. Det innebär totalt en nedång på mellan 1/4 och 1/3. Dock gömmer det sig en uggla i mossen. Under krisen i årskiftet tvingade den ryska staten företagen att sälja av sina egna utländska valutareserver för att klara av sin betalningar, den optionen torde således inte finnas kvar igen.

Skrapar man vidare på ytan ser det enkom värre ut. Utöver energiexport finns det två huvudsakliga motorer i den ryska ekonomin; utländska direktinvesteringar och inhemsk konsumtion. Under 2014 sjönk de utländska investeringarna med 2/3 och under 2015 har reallönerna gått ned kring 10% samtidigt som konsumentpriset gått upp 16%.

Utöver det får man lägga till att det är mycket svårt att låna pengar för ryska företag på grund av sanktionerna, och således är den enda likviditeten som finns den internationella valutareserven vilket i ökande utsträckning behövs för att täcka företag man inte kan låta gå i konkurs (och här är Gazprom bara ett av flera).

Den senaste bedömningen visar att recessionen kommer att fortsätta 2016 och en blygsam tillväxt väntas 2017 på 0,8%. Det luktar dock glädjekalkyl och inflationen ligger på 15,60%. Betydelsen av detta är att alla ovanstående problem, och de är kärva, måste lösas med en minskande BNP, där den internationella valutareserven är det enda som står mellan Ryssland och en ekonomisk kris.

Ni börjar säkert se vart indikatorerna pekar och då har jag ännu inte nämnt Iran vars återkomst på energimarknaden bedöms ge de stora effekterna under 2016 och har en uttalad målsättning att försöka att åter stå för 42-43% av oljeexporten till EU, Rysslands största marknad.

Sammantaget ser det riktigt illa ut för Ryssland i närtid vilket även försämrar prognosen på lång sikt, som redan innan Krim såg beckmörk ut. Dock ska inte inbilla oss att ryska ekonomin är den enkom definierande faktorn, snarare sätter vi i regel för stor tilltro att dess försämring ska förbättra Rysslands beteende. Min analys är den motsatta och den ligger kvar: ju sämre det ser ut inrikes, desto större är sannolikheten för extern aggression.

Återigen får vi sätta det i kontexten av den ryska reformen av sina väpnade styrkor. Den har nu pågått i sju år med många av storskaliga strategiska övningar, som involverat simulerade kärnvapenanfall, civila myndigheter, logistik/strategisk rörlighet över hela Ryssland. Det ryska försvarsanslaget har stärks med 97%-igt det senaste decenniet medan i Sverige väntas de militära utgifterna falla under 1% av BNP 2020 enligt gällande politiska överenskommelser.

För en hammare kan varje problem se ut att vara en spik, och snart kan en hammare vara det som finns kvar i den ryska verktygslådan samtidigt som efterfrågan på problemlösning stiger explosionsartat.

Väldigt bra artikel!!